Hat sich der Autor im Titel verschrieben? Das müsste doch 2018 heissen. Gemeint ist aber tatsächlich 2019. Denn wer mit den Vorbereitungen zum Budget 2019 nicht jetzt beginnt, ist möglicherweise zu spät. Warum?

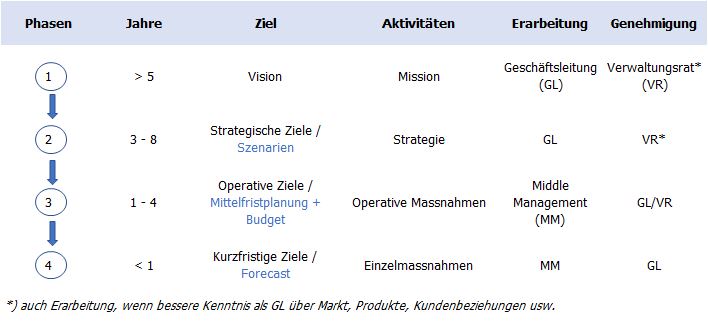

Welche Phasen durchläuft der Planungsprozess?

Der Budgetprozess ist die detaillierteste Zielsetzungsphase, welche unterjährig mit Forecasts aktualisiert wird. Sie ergibt sich aus den vorgelagerten mittel- und langfristigen Zielen und Massnahmenplänen.

Die oberste Direktive eines Unternehmens ergibt sich aus der Vision und Mission. Sie legen den allgemeinen Kurs eines Unternehmens fest und bleiben in der Regel längerfristig unverändert.

Davon abgeleitet werden die strategischen Ziele und die entsprechenden Strategien. Diese sollten jährlich überprüft und bei Bedarf angepasst werden. Die finanziellen Erwartungen einzelner Strategien können in Szenarien dargestellt werden und enthalten oft nur die wichtigsten Kennzahlen, mit welchen das Unternehmen geführt wird.

In der Mittelfristplanung (MFP) werden die von den Strategien abgeleiteten Erwartungen von Unternehmensteilen und der Gesamtunternehmung in operative Massnahmen übersetzt und in finanzielle Planwerten zusammengefasst. Sie umfasst oft drei bis vier Jahresperioden und wird jährlich aktualisiert und um ein Jahr ergänzt. Das „Middle Management“ wird oft involviert, da es direkt davon betroffen ist. Der Detaillierungsgrad ist mittel und so zu wählen, dass die erwarteten finanziellen Auswirkungen der Strategien über die Jahre sichtbar gemacht und auf deren Umsetzbarkeit plausibilisiert werden können.

Die Mittelfristplanung kann wesentlich vereinfacht werden, wenn Unternehmensumfeld und Strategien stabil bleiben oder Veränderungen nur wenige Bereiche des Unternehmens betreffen oder wenn die Zukunft kaum planbar ist. In diesen Fällen rechtfertigt ein grosser Aufwand den Nutzen in der Regel nicht.

Schliesslich folgt die abzuleitende detaillierteste Planung, das Jahresbudget. Es ist mindestens so weit zu detaillieren, dass alle Funktionen mit Leistungsverantwortung einen entsprechenden Jahresplan erstellen können. Es definiert die Finanzkompetenzen für ein Jahr. Das konsolidierte Budget muss die Vorgaben der ersten Planungsperiode der Mittelfristplanung erreichen.

Auch das Jahresbudget kann vereinfacht werden, wenn der operative Planungshorizont nur wenige Monate betragen soll. Ein „Rolling-Forecast“ (z.B. 4 Monate) ist dann als zentrales Instrument zur finanziellen und operativen Führung zu verwenden. Dieser wird monatlich um einen Monat ergänzt.

Sowohl Mittelfristplanung und wie auch Budget enthalten neben der Ergebnisrechnung auch einen Finanz- und Liquiditätsplan. So wird neben der Ertragskraft auch Finanzierung und Liquidität sichergestellt (siehe auch Post #2).

Wie sieht der zeitliche Ablauf aus?

Planungsprozesse verlaufen meist «Top-down & Bottom-up», um ein möglichst verlässliches Bild über die Zukunft zu erhalten. Beim Top-down Prozess werden strategische Ziele in Teilziele heruntergebrochen und den operativen Einheiten des Unternehmens als Vorgabe gegeben. Beim Bottom-up Prozess werden Einzelziele geplant und dann zu Teilzielen verdichtet. Abweichungen aus Top-down und Bottom-up sind zu klären und durch den verlässlicheren Zielwert zu ersetzen. Je grösser die Wahrscheinlichkeit ist, dass es im Planungsprozess aufgrund des „Top-down & Bottom-up“ Prozesses zu materiellen Abweichungen kommen kann und je wichtiger die Abstimmung von inhaltlichen Massnahmen sind, desto früher ist mit dem Planungsprozess zu beginnen.

Die Strategiereview wird meistens von der Geschäftsleitung (GL) vorbereitet und dem Verwaltungsrat (VR) präsentiert. Ist der VR mit der allenfalls angepassten Strategie einverstanden, wird er sie als „Oberleitung der Gesellschaft“ genehmigen (OR 716a). Verfügt der VR über bessere Kenntnisse über Markt, Produkte, Kundenbeziehungen usw. als die GL, wird er die Strategiereview selber durchführen (allenfalls unter Beizug der GL).

Die Mittelfristplanung als Teil der operativen Planung wird „Top-down & Bottom-up“ basierend auf den strategischen Vorgaben aktualisiert und vom VR genehmigt.

Sind mit der aktualisierten MFP die Leistungs- und Finanzvorgaben definiert und genehmigt, können alle Funktionen mit Leistungsverantwortung (z.B. Verkauf, Produktion, Mitarbeiter, Projekte) mit der detaillierten Planung des Budgets beginnen. Jede Führungskraft stellt für seinen Bereich insgesamt die Einhaltung der Budgetvorgaben sicher oder stellt beim Vorgesetzten ein begründetes Gesuch um Abweichung. Budgets werden so über alle Hierarchien bis zum Verwaltungsrat genehmigt.

Soll das Budget 2019 im Q4 2018 bereinigt, genehmigt und kommuniziert sein, dann lassen sich die einzelnen Schritte wie folgt zeitlichen zurückrechnen:

Die Mittelfristplanung soll spätestens Ende Q3 genehmigt sein. Die strategischen Ziele wiederum sollen bis Ende Q1, spätestens jedoch bis Mitte Q2 überarbeitet sein. Das Jahresergebnis 2017 lässt sich somit ebenfalls in die Strategieanalyse mit einbeziehen. Falls für die Strategiereview im Q1 besondere Analysen benötigt werden, dann können diese im Q4 beauftragt und erstellt werden.

So kommen wir wieder zur Ursprungsbehauptung im Titel: Ja, der Budgetprozess 2019 fängt jetzt an.

Warum machen fast alle Unternehmen Jahresbudgets?

Beim Schreiben dieses Blogs haben sich grundsätzliche Frage zum Budgetieren gestellt (welche hier nicht alle beantwortet werden können):

- Was ist der Nutzen von Budgets und für welche Funktionen?

- Wie detailliert soll das Budget sein und warum?

- Was mache ich damit, wenn es fertig erstellt ist?

- Löst der Plan das gewünschte Verhalten aus?

- Warum reflektiert ein Budget immer (meistens) eine 12-Monatsperiode?

- Es gäbe noch viele weiteren Fragen.

Wir leben in einer „disruptiven“ Zeit und auch die «Institution» Jahresbudget soll hinterfragt werden. Dass geplant werden soll, wird wohl niemand in Frage stellen. Eine Form von Planung soll auf jeden Fall stattfinden, damit jeder weiss, wohin das Unternehmen gehen soll.

Wie soll eine nützliche Planung aussehen? Hier sind ein paar Variablen, die eine klassische Budgetierung (z.B. ein Jahr, jede Kostenstelle im Detail geplant) beeinflussen können:

- Marktveränderungen: Verlang der Markt permanent rasche Anpassungen innert Monaten, dann soll das Schwergewicht auf die kurzfristige Planung gelegt werden. Der Nutzen von MFP oder sogar von Jahresbudgets bleiben begrenzt.

- Dauer für Produkt- oder Unternehmensentwicklung: Benötigt die Entwicklung eines marktreifen Produktes (ohne Berücksichtigung von F&E) mehreren Jahren, dann soll dies in MFP und Budget geplant werden. Ändern sich die Anforderungen an ein Produkt jedoch sehr rasch und sind diese kaum planbar, dann reduziert sich wiederum der Nutzen einer detaillierten Mittelfristplanung.

- Bonuspläne: Budgets sind oft Grundlage für die Festlegung von Bonusplänen. Dies bestimmt die Anforderungen an deren Detaillierung und Belastbarkeit.

- Saisonalisierung: Je saisonaler das Geschäft, desto anspruchsvoller wird die monatliche Planung insbesondere bei Rolling-Forecasts.

- Die Maturität eines Unternehmens: Startup mit vielen Unplanbarkeiten oder etablierte Unternehmung.

- Die Stakeholder: Publikumsgesellschaft oder Patron.

- Unternehmerkultur und Management-/Finanzkompetenz des Middle Managements: Reicht es z.B. nur EBIT-Ziele festzulegen oder sollen auch die Einzelmassnahmen (Kostendetails) geplant und somit reviewbar gemacht werden.

Gewisse Bewegungen wie Beyond Budgeting distanzieren sich bewusst von der klassischen Budgetierung genau wegen dessen fehlender Flexibilität in einer sich rasch verändernden Welt. Sie können auch motivierend auf ein engagierteres Middle Management wirken, da der «command and control»-Aspekt reduziert wird.

Unternehmen sind verschieden und haben verschiedene Bedürfnisse. Märkte, Produkte, Strategien und Unternehmenskultur beeinflussen die Erfolgskriterien der Planung, den optimalen Detaillierungsgrad oder die Planungshorizonte. Womit erziele ich mehr Wirkung? Mit einem 4-Jahresplan oder einem monatlichen Rolling-Forecast?

Wichtig ist, dass Unternehmen diese Fragen für sich beantworten und nicht Jahresbudgets machen, «weil man es schon immer so gemacht hat!»

Kommentare und Reaktionen zu dieser Frage willkommen…

Übrigens: Jahresbudgets sind oft deshalb wichtig, weil ein Kalenderjahr in der Regel Steuerbemessungsgrundlage ist, der Verwaltungsrat den Aktionären jährlich Rechenschaft ablegen muss und Kapital gebende Banken jährlich einen Finanzbericht erwarten.

Vom Blog „Better Controlling“ inspirieren lassen

Angespornt von der erfolgreichen Umsetzung komplexer Vorhaben, entwickeln und promoten wir ein wirksames Controllingsystem als integraler Bestandteil von Organisationen. Das System basiert auf konkreten Erfahrungen und praxiserprobten Lösungen und Hilfsmitteln. Dazu führen wir Spezialisten und Anwender in einem Netzwerk zusammen – zur Erweiterung und Vertiefung von Wissen und Know-how.

© BETTER CONTROLLING / Autoren: Dimo Gehrig, Renate Moeckli

BETTER CONTROLLING erscheint mindestens einmal monatlich. Sie können diesen Blog abonnieren, um Benachrichtigungen über neue Beiträge via E-Mail zu erhalten. Registrieren Sie sich HIER.

Als PDF herunterladen: Der Budgetprozess 2019 beginnt jetzt! (Post #3)